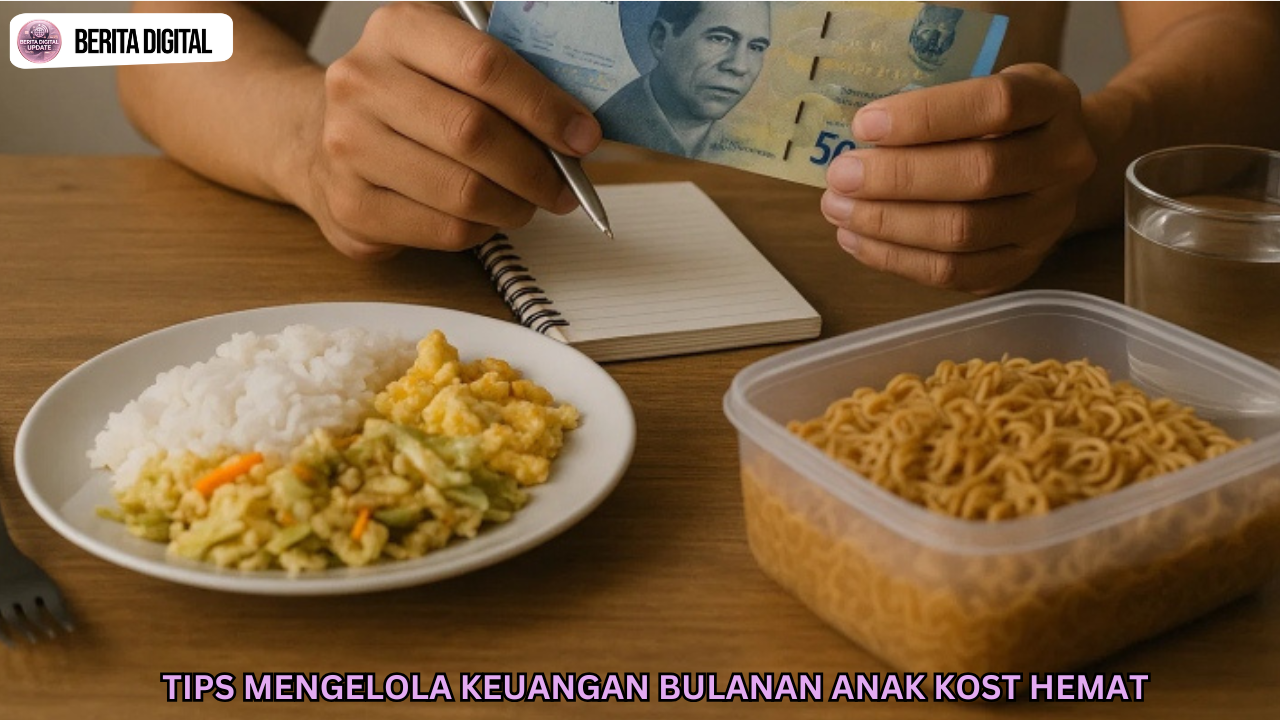

Tips Mengelola Keuangan Bulanan Anak Kost Hemat. Menjadi anak kost mengajarkan banyak hal, terutama soal kemandirian finansial. Setiap bulan, kamu harus mengatur uang makan, transportasi, tagihan, hingga kebutuhan mendadak. Oleh karena itu, memahami tips mengelola keuangan bulanan anak kost hemat menjadi kunci agar kamu tetap bisa memenuhi kebutuhan tanpa harus kehabisan uang sebelum akhir bulan.

Selain itu, biaya hidup yang terus meningkat menuntut kamu lebih disiplin dalam mengatur pengeluaran. Jika kamu tidak membuat perencanaan yang jelas, pengeluaran kecil yang terlihat sepele bisa menguras tabungan. Maka dari itu, berikut panduan lengkap yang bisa langsung kamu terapkan secara konsisten.

Membuat Perencanaan Anggaran sebagai Tips Mengelola Keuangan Bulanan Anak Kost Hemat

Langkah pertama dalam menerapkan tips mengelola keuangan bulanan anak kost hemat adalah menyusun anggaran yang realistis. Tanpa perencanaan, kamu akan kesulitan mengontrol arus kas setiap bulan.

Catat Semua Sumber dan Pengeluaran

Pertama-tama, catat seluruh pemasukan yang kamu terima, baik dari orang tua, beasiswa, maupun pekerjaan paruh waktu. Setelah itu, rinci semua pengeluaran tetap seperti uang kost, listrik, air, dan internet.

Selanjutnya, masukkan pengeluaran variabel seperti makan, transportasi, dan kebutuhan pribadi. Dengan mencatat secara detail, kamu bisa melihat pola pengeluaran dan mengidentifikasi pos yang bisa ditekan. Selain itu, pencatatan rutin membantu kamu lebih sadar terhadap kebiasaan belanja.

Gunakan Aplikasi Keuangan

Di era digital, kamu tidak perlu mencatat manual di buku. Kamu dapat memanfaatkan aplikasi pencatat keuangan seperti Money Lover atau Spendee untuk memantau arus kas harian.

Dengan aplikasi tersebut, kamu bisa mengatur kategori pengeluaran dan melihat laporan bulanan secara otomatis. Selain itu, notifikasi pengingat membantu kamu tetap disiplin. Oleh sebab itu, manfaatkan teknologi untuk mendukung pengelolaan keuangan yang lebih terstruktur.

Terapkan Sistem Pembagian Anggaran

Agar lebih efektif, bagi uang bulanan ke dalam beberapa pos sejak awal. Misalnya, alokasikan 50% untuk kebutuhan pokok, 30% untuk kebutuhan pendukung, dan 20% untuk tabungan atau dana darurat.

Dengan sistem ini, kamu menghindari penggunaan dana secara berlebihan di awal bulan. Selain itu, pembagian anggaran membantu kamu mengontrol diri ketika muncul keinginan belanja impulsif.

Mengontrol Pengeluaran Harian sebagai Tips Mengelola Keuangan Bulanan Anak Kost Hemat

Setelah membuat anggaran, langkah berikutnya adalah mengendalikan pengeluaran harian. Tanpa kontrol yang konsisten, rencana anggaran hanya menjadi teori.

Masak Sendiri

Membeli makanan setiap hari memang praktis. Namun demikian, kebiasaan tersebut dapat menguras uang secara signifikan. Oleh karena itu, cobalah memasak sendiri minimal beberapa kali dalam seminggu.

Dengan memasak, kamu dapat menghemat pengeluaran sekaligus menjaga pola makan lebih sehat. Selain itu, belanja bahan makanan dalam jumlah cukup untuk beberapa hari biasanya lebih ekonomis dibanding membeli makanan siap saji setiap waktu.

Batasi Nongkrong Berlebihan

Bersosialisasi memang penting, tetapi kamu tetap perlu menetapkan batas. Nongkrong di kafe atau tempat hiburan secara rutin bisa membuat pengeluaran membengkak.

Sebagai alternatif, kamu bisa mengadakan kumpul sederhana di kost atau memilih tempat yang lebih terjangkau. Dengan cara ini, kamu tetap menjaga pertemanan tanpa mengorbankan kondisi finansial.

Manfaatkan Promo dan Diskon Secara Bijak

Promo dan diskon sering kali menggoda. Namun, kamu harus tetap selektif. Gunakan promo hanya untuk kebutuhan yang memang sudah direncanakan, bukan untuk membeli barang yang sebenarnya tidak diperlukan.

Jika kamu bijak memanfaatkan diskon, kamu dapat menghemat cukup banyak uang. Sebaliknya, jika kamu membeli karena tergiur harga murah, pengeluaran justru akan bertambah.

Baca Juga : Lima Ide Bisnis Sampingan Tanpa Modal Besar

Membangun Kebiasaan Menabung sebagai Tips Mengelola Keuangan Bulanan Anak Kost Hemat

Selain mengatur pengeluaran, kamu juga perlu membangun kebiasaan menabung. Langkah ini akan memberikan rasa aman dalam jangka panjang.

Tips Mengelola Keuangan Sisihkan Dana Darurat

Kehidupan anak kost sering menghadirkan kebutuhan mendadak, seperti biaya kesehatan atau perbaikan barang. Oleh sebab itu, sisihkan sebagian uang setiap bulan untuk dana darurat.

Walaupun jumlahnya kecil, konsistensi akan membuat dana tersebut berkembang. Dengan adanya dana darurat, kamu tidak perlu panik ketika menghadapi situasi tak terduga.

Pisahkan Rekening Tabungan

Agar lebih disiplin, pisahkan rekening tabungan dari rekening utama. Cara ini membantu kamu menahan diri dari menggunakan uang tabungan untuk kebutuhan konsumtif.

Selain itu, kamu bisa mengatur transfer otomatis setiap awal bulan. Dengan sistem ini, menabung menjadi kebiasaan yang berjalan tanpa perlu diingatkan terus-menerus.

Tetapkan Tujuan Keuangan

Menabung akan terasa lebih mudah jika kamu memiliki tujuan yang jelas. Misalnya, kamu ingin membeli laptop baru, mengikuti kursus, atau menyiapkan dana liburan.

Ketika kamu memiliki target spesifik, motivasi untuk menghemat akan meningkat. Dengan demikian, kamu tidak hanya mengatur uang, tetapi juga membangun masa depan yang lebih terencana.

Disiplin dan Konsistensi sebagai Kunci Keuangan Anak Kost yang Stabil

Menerapkan tips mengelola keuangan bulanan anak kost Hemat membutuhkan perencanaan, pengendalian diri, serta kebiasaan menabung yang konsisten. Dengan membuat anggaran yang jelas, mengontrol pengeluaran harian, dan menyisihkan dana darurat, kamu dapat menjaga stabilitas keuangan sepanjang bulan.

Pada akhirnya, pengelolaan keuangan bukan soal seberapa besar pemasukan, melainkan seberapa bijak kamu mengaturnya. Jika kamu disiplin sejak sekarang, kamu tidak hanya bertahan sebagai anak kost, tetapi juga membangun fondasi finansial yang kuat untuk masa depan.